Notícias

STF livra pequenas empresas de novas regras do ICMS no comércio eletrônico

O ministro Dias Toffoli, do STF (Supremo Tribunal Federal), concedeu liminar nesta quarta-feira (17) que, na prática, livra as micro e pequenas empresas das mudanças nas regras de cobrança de ICMS no comércio eletrônico.

O ministro Dias Toffoli, do STF (Supremo Tribunal Federal), concedeu liminar nesta quarta-feira (17) que, na prática, livra as micro e pequenas empresas das mudanças nas regras de cobrança de ICMS no comércio eletrônico.

Em vigor desde janeiro, as mudanças foram introduzidas pelo convênio 93/15 do Confaz (Conselho Nacional de Política Fazendária).

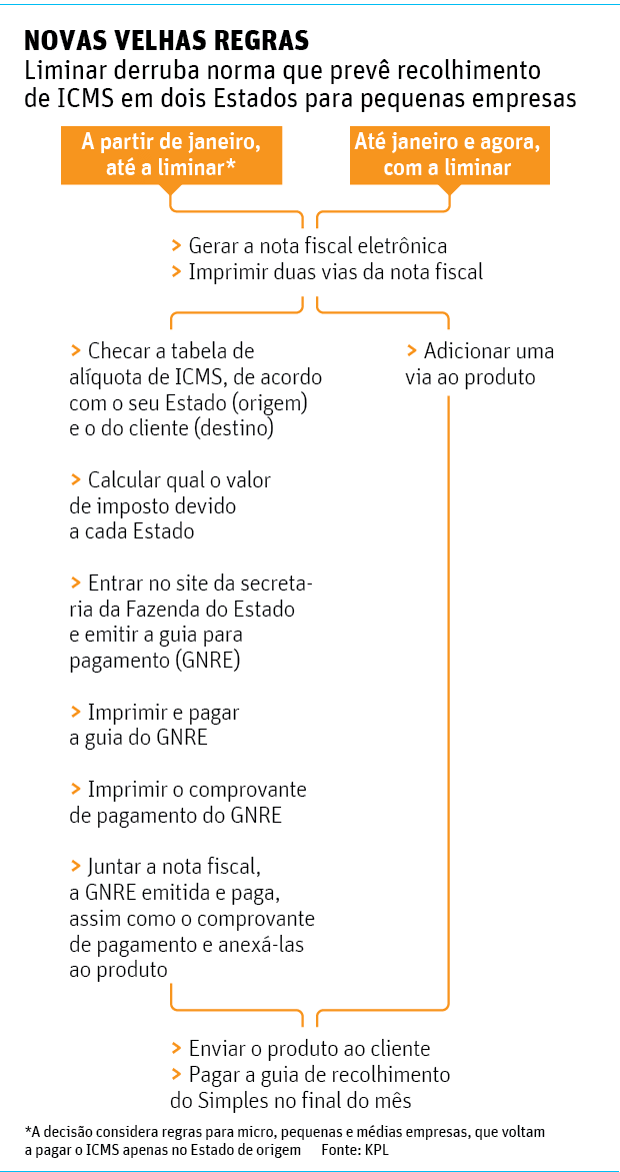

A regulamentação exige que o empresário, após cada venda para fora de seu Estado, calcule o valor do imposto devido aos Estados de origem e de destino imediatamente, emita uma guia de pagamento para cada um pela internet e pague cada uma antes de enviar o produto.

Até o ano passado, o ICMS era pago apenas uma vez ao mês e todo ele era destinado ao Estado onde está localizada a empresa.

Os vendedores reclamaram que o novo sistema aumentou a burocracia, os custos e a carga tributária. Além do problema financeiro, os micro e os pequenos empresários afirmam que a nova regra também criou um problema operacional, pois eles não teriam estrutura para cumprir todas as obrigações.

O Confaz pode recorrer para derrubar a liminar.

| Editoria de Arte/Folhapress | ||

|

||

ARGUMENTOS

Para Toffoli, a cláusula 9ª do convênio, que aplica a nova regra de recolhimento do ICMS a optantes do Simples (regime tributário destinado para pequenas empresas), não observa o princípio constitucional que garante tratamento diferenciado a firmas de pequeno porte.

A medida cautelar, a ser referendada pelo plenário do STF, foi deferida na Ação Direta de Inconstitucionalidade ajuizada pela Ordem dos Advogados do Brasil (OAB).

A nova norma do Confaz é válida para a venda de bens e serviços destinados a consumidores localizados em Estados diferentes dos de origem da empresa.

Na decisão, o ministro afirma que a mudança nas regras para o recolhimento do ICMS invade o campo da lei complementar 123/2006, que estabelece normas para tratamento tributário diferenciado às micro e pequenas empresas. Esse tratamento diferenciado às MPEs é, por sua vez, garantido pelo artigo 179 da Constituição.

Toffoli aceitou o argumento da OAB de que a cláusula 9ª do convênio do Confaz é inconstitucional.

"A cláusula 9ª do Convênio ICMS 93/2015 (...) acabou por invadir campo próprio de lei complementar, incorrendo em patente vício de inconstitucionalidade", diz o ministro em sua decisão.

Na ação, a OAB ainda afirmou que a nova regra apresentava risco de os contribuintes do Simples perderem competitividade e interromperem as suas atividades. O argumento também foi considerado por Toffoli.

Todo o convênio 93 do Confaz ainda deverá ser avaliado por Toffoli, que é relator de outra Ação Direta de Inconstitucionalidade que questiona a norma -esta ajuizada pela Associação Brasileira de Comércio Eletrônico (Abcomm).

A entidade diz que o convênio não é o ato normativo adequado para tratar do tema, que cabe à lei complementar, e pede uma medida cautelar para suspender a eficácia dos dispositivos questionados até o julgamento do mérito.

MANIA DE IMPOR

O presidente do Sebrae, Guilherme Afif Domingos, comemorou a liminar do STF e disse que o episódio deixa uma lição ao Confaz, "que tem mania de impor, e nunca propor".

Para ele, o conselho, que reúne secretários estaduais de Fazenda, deveria ter discutido com as empresas fórmulas de implantação do novo sistema de recolhimento do ICMS.

Segundo o Sebrae, 70% das empresas de comércio eletrônico do país são optantes do Simples. Elas representam cerca de 20% do faturamento do setor.

Links Úteis

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.2435 | 5.2465 |

| Euro/Real Brasileiro | 6.06 | 6.11 |

| Atualizado em: 06/03/2026 19:04 | ||

Indicadores de inflação

| 12/2025 | 01/2026 | 02/2026 | |

|---|---|---|---|

| IGP-DI | 0,10% | 0,20% | -0,84% |

| IGP-M | -0,01% | 0,41% | -0,73% |

| INCC-DI | 0,21% | 0,72% | 0,28% |

| INPC (IBGE) | 0,21% | 0,39% | |

| IPC (FIPE) | 0,32% | 0,21% | 0,25% |

| IPC (FGV) | 0,28% | 0,59% | -0,14% |

| IPCA (IBGE) | 0,33% | 0,33% | |

| IPCA-E (IBGE) | 0,25% | 0,20% | 0,84% |

| IVAR (FGV) | 0,51% | 0,65% | 0,30% |